【アコムの過払い金請求の状況】返還までの期間と返還率の目安

「昔アコムで借り入れしていたが、過払い金が発生しているのかな?」「アコムに過払い金請求をしようと思うけど、どれくらい返ってくるのかな?お金が戻ってくるまでの期間は?」と思っている方、必見!アコムから過払い金を取り戻す方法、アコムから過払い金がどのくらいの期間で、どのくらい戻ってくるのか、アコムへ過払い金請求をするとどのようなデメリットがあるのか説明します。

もくじ(メニュー)

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

過払金とは

過払い金とは、消費者金融やクレジットカード会社に「払い過ぎていた利息」のことです。この払い過ぎた利息を消費者金融やクレジットカード会社から取り戻すことを「過払い金請求」といいます。

平成18年の貸金業法改正以前は、貸金業者が守るべき法律は利息制限法(18%~20%)と出資法(29.2%)の2つの法律があり、多くの貸金業者は2007年くらいまで利息制限法よりも高い金利で貸付をしていました。この、利息制限法と出資法の間の金利のことを「グレーゾーン金利」といいます。

アコムから過払い金を取り戻せる条件

アコムから借金をしていた人は過払い金を取り戻せる可能性があります。なぜ、アコムから過払い金を戻せるかといいますと、アコムがグレーゾーン金利で貸付をしていたからです。

昭和29年5月15日に施行された利息制限法では、元本10万円未満は年20%、元本10万円以上100万円未満は年18%、元本100万円以上は年15%以上の金利で貸付することは原則禁止していました。

しかし、平成18年の貸金業法改正以前は、アコムをはじめとする多くの貸金業者が、利息制限法の例外規定を満たすと出資法の上限金利を適用することができたために、出資法の上限金利である29.2%近い金利で貸付をしていました。

この、利息制限法の金利と出資法の上限金利との間の金利をグレーゾーン金利といいますが、このグレーゾーン金利は平成18年に撤廃され、グレーゾーン金利で支払いをした利息を取り戻すことを過払い金請求といいます。

アコムは2007年6月17日以前に利息制限法を超える金利で貸付をしていましたので、2007年6月17日以前にアコムで契約した人は過払い金が発生しています。

アコムの過払い金請求には期限がある

アコムは2007年6月18日以降は貸付金利を見直して、利息制限法以下(15%~20%)の金利で貸付をしていますので、2007年6月18日以降にアコムで契約した人は過払い金が発生していません。2007年6月17日以前に借り入れをしていた人もアコムの過払い金請求ができなくなる可能性があります。

アコムの過払い請求の消滅時効

過払い金請求はいつまでもできるものではありません、消滅時効があります。完済して10年経過すると消滅時効が成立して過払い金請求はできなくなります。2007年6月17日以前に借り入れをしていたとしても、消滅時効が成立すると過払い金請求は戻ってきません。消滅時効の起算日は完済した日からです。

アコムの過払い金が減額されるかも?

2007年6月以前にアコムから借り入れをして現在も支払い中や、完済して10年以内の人でも過払い金が減額される可能性があります。それは、取引の分断がある人です。取引の分断とは、途中で完済して再度借り入れをした場合に、1回目の借り入れと2回目の借り入れを別の取引として見なすことです。

アコムからの1回目の借り入れの完済が10年以上前だと、1回目の借り入れは消滅時効が成立していて、アコムに過払い金請求をすることができません。

また、1回目の完済が10年経過していなくても、1回目の取引と2回目の取引を一連の取引としてみなして過払い金を計算するより、1回目の取引と2回目の取引を別々の取引として見なして計算する方が、過払い金の発生金額は減ってしまいます。

アコムが倒産すると過払い金請求ができなくなる可能性

アコムで過払い金が発生していても過払い金請求ができなくなる可能性があります。どういったケースかといいますと、アコムが破産手続きや会社更生、民事再生手続きを申請した場合です。

アコムが破産手続きに入ってしまうと、会社の財産は破産管財人によって管理されてすべての債権者に平等に配当されます。そのため、過払い金の返還金額は大幅に減額されます。会社更生や民事再生手続きをした場合も過払い金は数パ―セントしか戻ってこない可能性が高いです。

2010年9月に会社更生適用の申請をした消費者金融大手の武富士の配当率は、わずか3.3%でした。

貸金業者が倒産すると、裁判所から債権者届出書が届きます。期限内にこの届出書を提出しないと配当を受け取ることができませんので必ず提出しましょう。もしも、届かない場合には、貸金業者のホームページに問合せ先が掲載されていますので連絡してみましょう。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

自分で過払い金請求をする方法

自分で過払い金請求をするメリット・デメリット

-

メリット

・報酬を支払う必要がない

-

デメリット

・時間と労力がかかる

・過払い金を取り戻せない可能性がある

・スムーズに交渉ができない

・家族にバレる可能性がある

・返済中の場合は請求が止まらない

過払い金請求は、司法書士や弁護士などの法律家に依頼しなくても自分でもできます。自分で過払い金請求をすることができれば、法律家に報酬を支払う必要がないので、費用を安くおさえることができます。取り戻した過払い金が満額、自分の手元に戻ってくるということが最大のメリットです。

一般的に、法律家に過払い金請求を依頼した場合、事務所によっても違いますが、「着手金+成功報酬(20%~25%)+実費」の費用がかかります。成功報酬は取り戻した金額に対して20%~25%を支払いますので、取り戻した金額が多くなれば、それだけ支払う報酬金額も高額となります。

費用を支払いたくないという事であれば、法律家に依頼せずに自分で過払い金請求をすればよいですが、自分で過払い金請求をした場合はいくつかのデメリットがあります。

まず、自分で過払い金請求をした場合、かなりの時間と労力がかかります。貸金業者から取引履歴を開示請求して、利息制限法に基づいた引き直し計算をする必要があります。

インターネット上で無料で計算ソフトをダウンロ―ドすることができますが、取引日・借入金・返済金の取引内容を入力する必要があるので、取引年数が長い人でしたらかなり時間がかかります。また、誤入力があると過払い金の金額は大きく違ってきますので正確性が必要となります。

そして、交渉もスムーズに進まないケースが多いです。なぜならば、相手はプロなのでいろいろな法律用語を使って返還金額減額の提示をしてきます。最悪な場合、分断や時効を主張されてゼロ和解をしてしまい過払い金を取り戻せない可能性があります。

交渉中は何度も書面のやり取りや電話のやり取りが繰り返されます。書面は自宅に送られてきますので、家族に郵便物を見られてバレてしまう可能性があります。

また、借金を返済中に過払い金請求をした場合、法律家に依頼するとカードローンの請求は止まりますが、自分で過払い金請求をした場合は請求が止まりませんので、交渉中も返済を継続しないといけません。

自分で過払い金請求をする場合、以上のようなメリット・デメリットがありますので十分に検討したうえで、自分で過払い金請求をするのか法律家に依頼するのか判断するのが良いでしょう。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

自分で過払い金請求をする流れ

1. 取引履歴の開示請求

貸金業者の問合せ窓口に連絡をして取引履歴の開示請求をすると、申請書が自宅に送られてきます。申請書を返送して約1ヶ月以内に取引履歴が送られてきますが、貸金業者によっては2か月程度かかる場合があります。

2. 利息制限法に基づいた引き直し計算

取引履歴が届いたら過払い金がいくら発生しているのか、利息制限法に基づいて利息の再計算をします。貸金業者によっては、引き直し計算をした後の取引履歴を送ってくれる会社もありますが、多くの貸金業者の場合は自分で引き直し計算をしないといけません。

自分で引き直し計算をする場合は、インターネット上で引き直し計算用のエクセルを無料でダウンロードして「取引日」、「借入金」、「返済金」を入力して計算することができます。

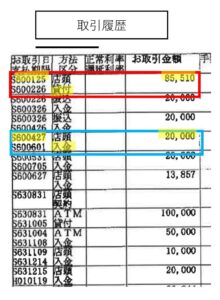

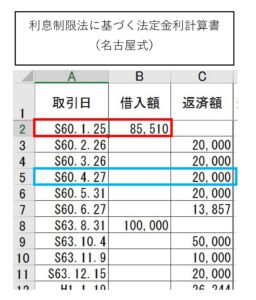

取引履歴の赤枠は貸付の取引、青枠は返済の取引です。アコムの取引履歴はひとつの取引が2行で表示されているので、入力する際には行がずれてしまわないように注意が必要です。入力する箇所は、左から1列目の「お取引日・支払期限」は上段の「お取引日」、左から2列目の「方法・区分」は下段の「貸付」または「入金」、左から4列目の「お取引金額」で、貸付の取引は、利息制限法に基づく引き直し法定金利計算書のA列:取引日とB列:借入額を入力し、返済の取引は利息制限法に基づく引き直し法定金利計算書のA列:取引日とC列:返済額を入力します。

3. 貸金業者へ「過払い金返還請求書」を送る

引き直し計算が完了したら貸金業者へ過払い金返還請求書を郵送かFAXで送ります。

4. 和解交渉

過払い金返還請求書を貸金業者へ送ったら交渉のスタートです。請求書を送って1週間~2週間で貸金業者より返還金額・返還日の連絡がきます。この時に、貸金業者は返還金を下げるために法律的な主張してくるので交渉が長引く可能性があります。

5. 過払い金の返還

話し合いがまとまれば和解は成立です。話し合いで決まった内容が記載された和解書が自宅に届くので、署名・捺印をして貸金業者へ返送すると返還日までに貸金業者から指定した口座に過払い金が振り込まれます。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

自分で過払い金請求訴訟をする方法

何度も貸金業者と交渉しても返還金額が上がらない場合には、裁判を起こすしかありません。訴状を作成して、過払い金の請求金額の元本が140万円以下であれば簡易裁判所、それを超える場合は地方裁判所へ提訴します。

過払い金請求の裁判を起こす場合、訴状を提出する裁判所は、原告(訴える人)の住所地を管轄する裁判所が基本となりますが、被告(訴えられた人)となる貸金業者の本店所在地の管轄裁判所にて提訴することもできます。

1. 訴状の提出と裁判費用の予納

まずは、訴状を作成して裁判所の窓口に提出します。訴状の提出の際には、貸金業者から取り寄せた「取引履歴書」、それを現在の法定利息に計算した「引き直し計算書」、これらの証拠を説明するための「証拠説明書」といったものも一緒に提出する必要があります。裁判費用の予納金については、現金ではなく、収入印紙・郵券(切手)で納めます。

2. 期日における主張

訴状を提出すると、第1回期日が裁判所から指定されます(概ね1ヶ月程度後の日付)。この際に、相手方より「答弁書」という相手方の主張が記載された書面が届きます。この主張を反論するために、「準備書面」を作成して裁判所へ提出します。

期日は平日に指定され、決められた時間に決められた法廷へ行きます。第1回期日はお互いの主張の確認が主な内容になるため、30分もかからず終了します。

第2回期日以降も同様の流れとなりますが、内容はお互いの主張を展開することになります。多くの場合は、期日前に相手方より裁判所を通さずに和解案が提示されますので、訴訟外で並行して和解交渉が行われます。

3. 判決

何度か期日に裁判所へ出廷し話し合いをしますが、それでも和解条件の折り合いがつかなかった場合は、裁判官が判決を下します。判決後、相手方から控訴されなければその判決は確定し、裁判は終了です。

4. 過払い金返還請求の裁判にかかる費用

過払い金返還請求の裁判を起こすには、裁判費用が掛かります。費用は、収入印紙・郵券(切手)を準備して裁判所に納めます。収入印紙代は、訴える金額によって、郵券(切手)は訴状を提出する裁判所によって金額が変わってきます。

収入印紙

申立手数料として収入印紙を用意します。訴える金額によって加算される額が変わります。

| 訴額 | 申立手数料 |

|---|---|

申立手数料は収入印紙を購入して訴状に貼付けて提出します。

郵便費用

東京地方裁判所では6,400円かかりますが、ほとんどの裁判所で6,000円前後となっています。管轄の裁判所によって金額は違いますので、金額については、裁判所のホームページで確認することができます。

なぜ郵便切手代を裁判所に予納しなければならないかといいますと、原告(訴えた人)が訴訟を提起すると,裁判所は,被告(訴えられた人)に、様々な書類を送達(郵送)する必要があります。その郵送費用を予め裁判所へ納めます。何度か書類を送達する必要があるので、裁判所は予想される金額を予納させています。

もしも、裁判が長引き予納郵券が不足した場合には、裁判所より郵券を追加で納めるよう指示があります。逆に、書類の送達回数が少なく解決した場合には、余った予納郵券は原告へ返却されます。

代表者事項証明書

過払い金請求の裁判は、相手方が法人(企業)になるので、申立時に「代表者事項証明書」の提出が必要です。代表者事項証明書は、誰でも申込書を記入することによって、最寄りの法務局で取得することが可能です。手数料は600円です。

裁判費用は相手方に請求できます

訴状に裁判費用を請求する主張を記載していた場合は、相手方に請求することが出来ます。ただし、判決が取れた場合だけになり、裁判外で和解をした場合や判決前に和解した場合には請求は難しいです。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

事務所に過払い金請求をした時の流れ

1. 過払い金請求の委任契約の締結

司法書士・弁護士の法律家に電話・メール・面談で相談をします。相談前に貸金業者名・借入時期・借入金額・契約利率・完済時期などを控えたメモを用意しておくと良いでしょう。

過払い金がいくらいくらい発生するのか、返還までの期間の目安を確認して、費用の説明をうけて問題がなければ委任契約書に署名・捺印をして委任契約を取り交わします。委任契約を取り交わした後は、法律家が代理人として返還請求の交渉をしてくれます。

2. 取引履歴の開示請求

貸金業者から取引履歴を取り寄せます。通常は2週間~1ヶ月程度で届きますが、貸金業者によっては2か月程度かかる場合があります。

3. 利息制限法に基づいた引き直し計算

取引履歴が届いたら過払い金がいくら発生しているのか、利息制限法に基づいて利息の再計算をします。

貸金業者によっては、引き直し計算をした後の取引履歴を送ってくれる会社もありますが、多くの貸金業者の場合は自分で引き直し計算をしないといけません。

自分で引き直し計算をする場合は、インターネット上で引き直し計算用のエクセルを無料でダウンロードして「取引日」、「借入金」、「返済金」を入力して計算することができます。

4. 貸金業者へ「過払い金返還請求書」を送る

引き直し計算が完了したら貸金業者へ過払い金返還請求書を郵送かFAXで送ります。

5. 和解交渉

過払い金返還請求書を貸金業者へ送ったら交渉のスタートです。請求書を送って1週間~2週間で貸金業者より返還金額・返還日の連絡がきます。この時に、貸金業者は返還金を下げるために法律的な主張してくるので交渉が長引く可能性があります。

6. 過払い金返還請求書訴訟の提起

もしも、電話での交渉で貸金業者からの金額の提示に納得がいかない場合には、過払い金返還請求の裁判を起こします。裁判を起こすと裁判をおこさなかった場合と比べて返還金額が増えるメリットがありますが、解決までに時間がかかるというデメリットがあります。

また、裁判も自分で起こすことができますが、裁判は訴状の作成や平日に裁判所へ行く必要があるなど、解決するまでにかなりの時間を費やしてしまいます。弁護士や司法書士に依頼すると、訴状の作成や裁判所への出廷を代理人としておこなってくれます。

7. 過払い金の返還

裁判で勝訴したり、裁判外で返還金額の話し合いがまとまれば和解は成立です。裁判所で決められた日にち、または、話し合いで決まった日にちに過払い金が返還されます。

アコムの過払い金請求の状況(返還率と返還までの期間の目安)

裁判を起こさずに話し合いにより和解した場合の返還率は50%~80%です。個人で和解交渉をする場合は50%程度ですが、弁護士や司法書士の専門家に依頼した場合の返還率は80%程度です。裁判を起こした場合には100%+利息(5%)も取り戻せる可能性があります。

お金が戻ってくるまでの期間は、交渉方法や返還金額にもよりますが、平均4ヶ月~8ヶ月となっています。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコムの過払い金を1円でも多く取り戻す方法

弁護士会・司法書士会では報酬に関する指針を定めていますが、報酬の設定は自由化されていますので設定金額は事務所によって異なります。また、回収金額も事務所によって実力の差があります。つまり、「費用が安いけど回収金額が少ない」という場合、結果的に手元に戻ってくる金額は減ってしまいます。

ここでは、損をせずに1円でも手元に多く過払い金を取り戻す方法を説明します。

【徹底比較】過払い金請求にかかる費用

A事務所に依頼

B事務所に依頼

個人で請求

回収金 90万円 70万円 50万円

着手金

0円 0円 0円

手数料

5万円 2万円 1000円

成功報酬

22.5万円(25%) 14万円(20%) 0円

手元に戻る金額

62.5万円 54万円 49.9万円

上記のように、個人で過払い金請求をすると費用を一番安く抑えることができます。しかし、個人で過払い金請求の交渉をするとなると、かなりの時間と労力がかかりますし、回収金額も大きく減額される傾向にあります。

そこで、事務所に依頼しようと思ったときに、A事務所よりも費用が安いB事務所が一見お得に見えますが、費用は高いけど回収率が高いA事務所に依頼した方が最終的に手元に一番多く過払い金が戻ってきます。

着手金

弁護士や司法書士に過払い金請求を依頼した時点で支払う報酬です。万が一、過払い金が返還されなかった場合でも着手金は返金されないのが通常です。最近では着手金0円の事務所や過払い金が返還されなかった場合には着手金0円の事務所も増えてきています。

手数料

過払い金請求を依頼した貸金業者1社につき2万~5万が相場です。依頼する業者数が多いと手数料が増えていきますので注意が必要です。

報酬

成功報酬

回収した過払金をもとに算定する報酬金で、通常20%~25%が相場です。

減額報酬

貸金業者に債務が残っていた場合、減額できた債務をもとに算定する報酬金です。事務所によっては減額報酬の設定がない事務所もあります。

実費

過払い金請求の交渉をするのにかかった費用の事です。おもに、面談交通費・交渉したときかかった通信費・訴訟提起したときにかかった収入印紙や郵便切手代などです。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

こんな表記には特に注意!

1.成功報酬15%~

2.経済的利益の10%

3.オプション手数料

1.成功報酬15%~

一見、「成功報酬15%」と安く見えますが、「~」がついています。詳しく確認すると、「回収金10万円までは15%、20万円までは20%」というケースや、「受任件数5件以上は15%、3件までは18%」というケースがあります。

2.経済的利益の10%

「経済的利益」とは、一般的に「減額報酬」「過払報酬」の事です。債務が残っている状態で過払い金請求をした場合、戻ってきた過払い金に対してだけではなく、債務を減額した金額に対しても報酬を請求されます。

3.オプション手数料

・返金手数料1社につき1000円

・通信費1社につき1000円

・日当3万円

報酬とは別に上記のようなオプション手数料を設定している事務所もあります。オプション手数料を追加で請求され、手元に戻る金額がどんどん減ってくるケースもありますので依頼する前に必ず返金手数料などのオプション手数料が設定されているか確認しましょう。

弁護士会・司法書士会の指針を以上の報酬を取っている事務所に注意!

弁護士会・司法書士会は報酬のトラブルを防ぐために、下記のように報酬に関する指針を定めています。しかし、あくまでも「指針」という考えから、この指針を遵守していない、法律家のモラルを逸脱した利益ばかり重視している事務所もありますので注意をしてください。

弁護士

司法書士

解決報酬・定額報酬

債権者1社あたり5万円 債権者1社あたり5万円

減額報酬

10% 10%

過払金返還報酬

(訴訟によらない回収)

20% 20%

過払金返還報酬

(訴訟による回収)

25% 25%

事務所の交渉力を確認する方法

事務所の交渉力を確認するためには、無料相談の際に依頼する貸金業者の回収率を聞いてください。できれば、実際に和解交渉をしている担当者に聞いた方が良いです。

なぜかと言いますと、特に大手の事務所は業務効率化のために分業制にしています。事務所の印象を良くして受任件数を増やすために、相談業務については、ハキハキとした明るい人材を配置しています。

しかし、実際に過払い金請求の交渉をするのは、交渉担当者です。この交渉担当者が弱気な人であれば、カード会社の強気の姿勢に負けてしまい回収金が減ってしまいます。自分の過払い金請求を安心して任せられる人かどうかを知るために、交渉担当者から直接話を聞くと良いでしょう。

まとめ

アコムの過払い金を1円でも多く取り戻すための3つのポイント

1.いろいろな事務所の費用を確認する

2.追加でオプション手数料を取られないか確認する

3.交渉担当者に回収率を確認する

手数料が高くても回収金額が多ければ手元に戻ってくる過払い金の金額は多くなります。反対に、手数料が安くても回収金額が少なければ手元に戻ってくる過払い金は減ります。依頼する前に上記の3つのポイントを何事務所かに確認して、後に後悔しないようにじっくりと検討されると良いでしょう。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコムの過払い金請求をするデメリット・リスク

アコムの利用ができなくなる

アコムに過払い金請求をすると、解約扱いとなりアコムのカードを利用できなくなります。過払い金返還後にアコムのカードを再契約できるかは、各会社の規程によって対応が異なりますのでアコムに確認するのが良いでしょう。

返済中にアコムの過払い金請求をする場合は、ブラックリストに注意!

専門家に依頼して返済中であるアコムに過払い金請求をする場合、アコム宛に専門家より受任通知を送るとブラックリスト(信用情報機関)に事故情報(異動情報)が載ってしまいます。

直し計算をした結果、借金が0になり過払い金が戻ってきたらアコムの事故情報は消えますので心配いりませんが、もしも、借金が残ってしまった場合には、和解後5年間はブラックリストに載ってしまいますので注意が必要です。

しかし、以下の場合は過払い金請求をしてもブラックリストに載りませんので安心してください。

- アコムの借入金を完済している場合

- アコムの借入金が残っていても、引き直し計算の結果で借金が0になる場合

ブラックリストに載るのが心配な人は、事前に過払い金が発生しているのか専門家に無料調査を依頼するのが良いかと思います。

アコムマスターカードを利用中の場合は注意!

アコムマスターカードを利用中でショッピング残高が残っている場合は、キャッシングの借り入れ金を完済していてもアコムに借金が残っていることになります。アコムに過払い金請求することでアコムマスターカードの利用ができなくなることと、過払い金でアコムのアコムマスターカードの借金が0にならない場合は信用情報に影響がでます。

そのため、専門家に依頼して事前に過払い金がいくら発生しているのか調査をしてアコムへ過払い金請求をするか、アコムマスタカードのショッピング残高も完済してから過払い金請求をするとデメリットなく手続きできるのでお勧めです。

アコムの関連会社に注意!

アコムが保証会社になっているバンクイックからの借り入れについて

アコムは三菱東京UFJ銀行の「バンクイック」の保証会社になっています。「バンクイック」の返済ができない場合に、アコムが債務者の代わりに銀行へ返済してくれる仕組み(代位弁済)となっています。

アコムと「バンクイック」の双方の契約をしている場合でも、アコムのみ過払い金請求の手続きをすることは可能で、信用情報やカードローンには影響はありません。しかし、「バンクイック」のローンを延滞するとアコムが代位弁済をする可能性があり、代位弁済が実行されると信用情報に影響がありますので注意してください。

アコムに吸収合併されたDCキャッシュワンの借り入れについて

以前はアコムに吸収合併された「DCキャッシュワン」から借り入れがあった場合、アコムに過払い金請求する際に「DCキャッシュワン」の借金も手続きの対象になりましたが、現在は「DCキャッシュワン」からの借り入れはじぶん銀行へ移行しているので、アコムに過払い金請求しても「DCキャッシュワン」には影響はありません。

しかし、「DCキャッシュワン」やじぶん銀行のカードローン「じぶんローン」を延滞するとアコムが債務者の代わりに銀行へ返済(代位弁済)をしますので、信用情報に影響がでますので注意してください。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコムの過払い金請求事例・体験談

埼玉県 男性(56歳)の場合

返済中の借金:完済

返ってきた過払い金:430万円

過去に事業資金として5社から300万円以上借り入れをしていました。毎月コツコツと返済をして、約15年かけて完済しました。完済後は、事業も軌道に載ったので消費者金融から借り入れをすることはありませんでした。

ある日、テレビで過払い金請求のCMを見て「ひょっとして私にも過払い金があるのでは?」と思い、司法書士に過払い金請求を依頼しました。

取引履歴の開示請求をして引き直し計算をしてもらったところ、やはり過払い金が発生していました。司法書士に依頼したので、取引履歴の開示請求から返還までの全ての手続きを司法書士が代理人として交渉してくれました。そのため、私は司法書士からの連絡を待つだけで、過払い金請求の手続きに手を取られることがなく大変助かりました。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコム会社情報

アコム株式会社は昭和53年に設立された、三菱UFJフィナンシャル・グループに属する消費者金融です。もともとは神戸三宮の呉服店でしたが、昭和22年ごろから質屋も始め、それが現在のアコムの前身となっています。アコムはカード発行や契約変更手続き等がおこなえる「むじんくん」を全国各地に展開していますが、「自動契約機」を初めて開発した会社です。

かつては、利息制限法(15%~20%)を超える金利で貸付をしていましたが、2007年6月18日から業界に先駆け、12%~18%の利息制限法の範囲内で営業しています。2009年5月にアコムは同じ消費者金融のDCキャッシュワンを吸収合併しています。

アコムは三菱UFJフィナンシャル・グループの子会社なので経営基盤は安定しています。一時期、過払いブームの影響で多額の損失を計上していましたが、経営改革を時効して倒産の危機を乗り越えています。現在はテレビCMなども頻繁に放送されていて、経営状態に不安はなさそうです。

商号

アコム株式会社(ACOM CO., LTD.)

主な事業内容

ローン事業・クレジットカード事業・信用保証事業

本社所在地

東京都千代田区丸の内二丁目1番1号 明治安田生命ビル

電話番号

03-5533-0811(代表)

創業年月日

1936年4月2日

設立年月日

1978年10月23日

資本金

638億3,252万円

決算期

3月31日(年1回)

従業員数

1,854名

貸金業者登録番号

関東財務局長(12)第00022号

包括信用購入あっせん業者登録番号

関東(包)第5号

加盟団体

日本貸金業協会

一般社団法人 日本クレジット協会

一般社団法人 日本経済団体連合会

親会社

株式会社三菱UFJフィナンシャル・グループ

信用保証業務

三菱東京UFJ銀行、じぶん銀行、スルガ銀行、セブン銀行、北海道銀行、青森銀行、山形銀行、八十二銀行、常陽銀行、北陸銀行、伊予銀行、西日本シティ銀行、長崎銀行

過払い金請求・債務整理が強い弁護士・司法書士ランキング

司法書士法人杉山事務所

過払い金の着手金が0円!

週刊ダイヤモンド誌で「消費者金融が恐れる司法書士事務所」に選出!※1

週刊ダイヤモンド誌より「消費者金融が恐れる司法書士事務所」に選出された司法書士法人杉山事務所は、毎月10,000件以上の相談実績があります。※2

業界トップクラスの相談実績があり、過払い金請求に強い司法書士が多数在籍しています。

杉山事務所は全国に大阪、東京、福岡、広島、岡山、札幌に事務所があり、幅広い都道府県に対応が可能です。また、出張相談にも対応していますので遠方にお住まいの方や事務所に来所ができない方にもおすすめです。

※1 2009年8月掲載

※2 過払い金、債務整理含む借金問題

フリーダイヤル

0120-584-032

お問い合わせ

メールでのご相談はこちら

特徴

過払い金の着手金:0円

相談実績(※2):10000件/月

家族にバレない匿名診断

相談料

0円

対応エリア

全国対応

みどり法務事務所

相談は何度でも無料

東京・北海道(札幌)・愛知・高知・愛媛の全国に5事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積90億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

フリーダイヤル

0120-837-032

お問い合わせ

メールでのご相談はこちら

特徴

過払い金返還実績:90億円

相談実績:月500件

相談料

0円

対応エリア

全国対応

過払い金診断 最短5分でわかる

最高減額診断!

リスクなしで借金を減らせるか診断

司法書士法人みつ葉グループ

年末年始や祝日に関係なく、1年間365日24時間いつでもメールまたは電話での相談ができるのは最大の特徴。深夜でも土日でも対応可能です。また、債務整理専属のスタッフ60名がフルサポートする体制を整えていますので、依頼後のちょっとした不安や悩みも相談しやすい環境が整っています。

お問い合わせ

メールでのご相談はこちら

特徴

相談実績:24万件以上

相談料

0円

対応エリア

全国対応

法律事務所別の特徴・評判・口コミ

- 【2022ランキング】過払い金の相談どこがいい?評判・口コミが良いおすすめの事務所6選

- 0120101010は怪しい?中央事務所で過払い金請求【口コミ・評判を徹底検証】

- 司法書士法人さくら事務所は信頼できる?過払い金請求・債務整理の口コミ・評判を徹底調査

- 0335189541は怪しい?きわみ事務所のスピード診断|口コミ・評判を徹底検証

- 司法書士法人こがわ法務事務所は悪質?相談前に口コミ・評判・費用をチェック

- 司法書士法人杉山事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 司法書士法人みどり法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 0120657001の電話番号は詐欺?ライズ綜合法律事務所の評判・口コミ・費用を徹底調査

- アディーレ法律事務所が業務停止になった経緯と過払い金請求の口コミ・評判

- アディーレ法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 【懲戒処分歴あり】ベリーベスト法律事務所はヤバい?過払い金請求の口コミ・評判を徹底検証

- 弁護士法人響で過払い金請求した口コミ・評判・費用を徹底検証

- 【0352926790/0352926399は子浩法律事務所】auやドコモの督促がきたときの対処方法

- 相澤法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 東京ミネルヴァ法律事務所の破産の経緯と過払い金請求を依頼中に解約されてしまったときの対応方法

- ひかり法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- ひまわり法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- アヴァンス法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 九帆堂法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 過払い金無料相談センターって信用できる?口コミ・評判を徹底調査

- 司法書士 行政書士かながわ総合法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 司法書士法人イストワールの口コミ・評判・費用を徹底検証

- 司法書士法人第七事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人オーガスタの口コミ・評判|依頼先の変更はできる?

- 弁護士法人サルート法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人サンク総合法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人プロフェクト法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 街角相談所-法律-って詐欺なの?口コミ・評判を徹底検証

過払い金請求の基本情報

- 過払い金とは

- 返済中に過払い金請求したい人必見!ブラックリストに載らない方法とデメリット・メリット

- 過払い金とは?過払い金が発生する仕組みと注意点を徹底解説

- 過払い金とは?過払い金が発生する仕組みと注意点を徹底解説

- 過払い金請求のリスク・デメリットを回避する方法

- 過払い金請求が与える影響は?過払い金請求をしても住宅ローンは組める

- 過払い金請求は5%利息付きで過払い金を回収できる

- 過払い金請求・債務整理を依頼する前に知っておくべき費用の相場と注意点

- 請求前にチェック!過払い金の目安を知る計算方法

- 貸金業者を忘れた、書類を失くした場合も過払い金請求はできる

- 訴訟で過払い金を多く取り戻したい!裁判期間や費用、メリットやデメリットは?

- 同じ業者からの複数回取引している場合の過払い金請求のリスク【一連か分断かが重要】

- 亡くなった人の借金を相続したらすぐに過払い金請求をするべき

- クレジットカードで過払い金請求をする方法と注意点

各都道府県の過払い金請求の口コミ・評判

- 【北海道でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【青森県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岩手県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【宮城県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【秋田県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山形県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【茨城県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【栃木県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【群馬県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 埼玉で過払い金請求するならどこがいい?口コミ・評判が良いおすすめ事務所の一覧

- 【千葉県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 東京でおすすめの過払い金請求に強い事務所|選び方や口コミ&評判

- 【神奈川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【新潟県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【富山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【石川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福井県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山梨県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【長野県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岐阜県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【静岡県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【愛知県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【三重県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【滋賀県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【京都府でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【大阪府でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【兵庫県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【奈良県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【和歌山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【鳥取県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【島根県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岡山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【広島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山口県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【徳島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【香川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【愛媛県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【高知県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福岡県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【佐賀県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【長崎県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【熊本県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【大分県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【宮崎県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【鹿児島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 沖縄でおすすめの過払い金請求に強い事務所|選び方や口コミ&評判

カード会社別の過払い金請求の状況

- 【CFJ(ディック)の過払い金請求の状況】返還までの期間と返還率の目安

- 【アイフルの過払い金請求の状況】返還までの期間と返還率の目安

- 【アコムの過払い金請求の状況】返還までの期間と返還率の目安

- 【アプラスの過払い金請求の状況】返還までの期間と返還率の目安

- 【イオンカード(イオンクレジット)の過払い金請求の状況】返還までの期間と返還率の目安

- 【エポスカード(丸井)の過払い金請求の状況】返還までの期間と返還率の目安

- 【オリコの過払い金請求の状況】返還までの期間と返還率の目安

- 【シンキ(ノーローン)の過払い金請求の状況】返還までの期間と返還率の目安

- 【ジャックスの過払い金請求の状況】返還までの期間と返還率の目安

- 【セゾンカード(クレディセゾン・UCカード)の過払い金請求の状況】返還までの期間と返還率の目安

- 【セディナの過払い金請求の状況】返還までの期間と返還率の目安

- 【ニコスカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【ニッセンの過払い金請求の状況】返還までの期間と返還率の目安

- 【プロミスの過払い金請求の状況】返還までの期間と返還率の目安

- 【ポケットカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【ライフカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【レイクの過払い金請求の状況】返還までの期間と返還率の目安

各都道府県の債務整理の口コミ・評判

- 【北海道で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【青森で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岩手で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【宮城で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【秋田で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山形で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【茨城で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【栃木で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【群馬で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【埼玉で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【千葉で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【東京で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【神奈川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【新潟で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【富山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【石川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福井で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山梨で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【長野で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岐阜で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【静岡で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【愛知で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【三重で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【滋賀で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【京都で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【大阪で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【兵庫で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【奈良で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【和歌山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【鳥取で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【島根で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岡山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【広島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山口で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【徳島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【香川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【愛媛で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【高知で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福岡で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【佐賀で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【長崎で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【熊本で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【大分で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【宮崎で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【鹿児島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【沖縄で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

弁護士会・司法書士会では報酬に関する指針を定めていますが、報酬の設定は自由化されていますので設定金額は事務所によって異なります。また、回収金額も事務所によって実力の差があります。つまり、「費用が安いけど回収金額が少ない」という場合、結果的に手元に戻ってくる金額は減ってしまいます。

ここでは、損をせずに1円でも手元に多く過払い金を取り戻す方法を説明します。

【徹底比較】過払い金請求にかかる費用

| A事務所に依頼 | B事務所に依頼 | 個人で請求 | ||

|---|---|---|---|---|

| 着手金 | ||||

| 手数料 | ||||

| 成功報酬 | ||||

| 手元に戻る金額 |

上記のように、個人で過払い金請求をすると費用を一番安く抑えることができます。しかし、個人で過払い金請求の交渉をするとなると、かなりの時間と労力がかかりますし、回収金額も大きく減額される傾向にあります。

そこで、事務所に依頼しようと思ったときに、A事務所よりも費用が安いB事務所が一見お得に見えますが、費用は高いけど回収率が高いA事務所に依頼した方が最終的に手元に一番多く過払い金が戻ってきます。

着手金

弁護士や司法書士に過払い金請求を依頼した時点で支払う報酬です。万が一、過払い金が返還されなかった場合でも着手金は返金されないのが通常です。最近では着手金0円の事務所や過払い金が返還されなかった場合には着手金0円の事務所も増えてきています。

手数料

過払い金請求を依頼した貸金業者1社につき2万~5万が相場です。依頼する業者数が多いと手数料が増えていきますので注意が必要です。

報酬

成功報酬

回収した過払金をもとに算定する報酬金で、通常20%~25%が相場です。

減額報酬

貸金業者に債務が残っていた場合、減額できた債務をもとに算定する報酬金です。事務所によっては減額報酬の設定がない事務所もあります。

実費

過払い金請求の交渉をするのにかかった費用の事です。おもに、面談交通費・交渉したときかかった通信費・訴訟提起したときにかかった収入印紙や郵便切手代などです。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

こんな表記には特に注意!

-

1.成功報酬15%~

2.経済的利益の10%

3.オプション手数料

1.成功報酬15%~

一見、「成功報酬15%」と安く見えますが、「~」がついています。詳しく確認すると、「回収金10万円までは15%、20万円までは20%」というケースや、「受任件数5件以上は15%、3件までは18%」というケースがあります。

2.経済的利益の10%

「経済的利益」とは、一般的に「減額報酬」「過払報酬」の事です。債務が残っている状態で過払い金請求をした場合、戻ってきた過払い金に対してだけではなく、債務を減額した金額に対しても報酬を請求されます。

3.オプション手数料

-

・返金手数料1社につき1000円

・通信費1社につき1000円

・日当3万円

報酬とは別に上記のようなオプション手数料を設定している事務所もあります。オプション手数料を追加で請求され、手元に戻る金額がどんどん減ってくるケースもありますので依頼する前に必ず返金手数料などのオプション手数料が設定されているか確認しましょう。

弁護士会・司法書士会の指針を以上の報酬を取っている事務所に注意!

弁護士会・司法書士会は報酬のトラブルを防ぐために、下記のように報酬に関する指針を定めています。しかし、あくまでも「指針」という考えから、この指針を遵守していない、法律家のモラルを逸脱した利益ばかり重視している事務所もありますので注意をしてください。

| 弁護士 | 司法書士 | |

|---|---|---|

| 解決報酬・定額報酬 | ||

| 減額報酬 | ||

| 過払金返還報酬 (訴訟によらない回収) |

||

| 過払金返還報酬 (訴訟による回収) |

事務所の交渉力を確認する方法

事務所の交渉力を確認するためには、無料相談の際に依頼する貸金業者の回収率を聞いてください。できれば、実際に和解交渉をしている担当者に聞いた方が良いです。

なぜかと言いますと、特に大手の事務所は業務効率化のために分業制にしています。事務所の印象を良くして受任件数を増やすために、相談業務については、ハキハキとした明るい人材を配置しています。

しかし、実際に過払い金請求の交渉をするのは、交渉担当者です。この交渉担当者が弱気な人であれば、カード会社の強気の姿勢に負けてしまい回収金が減ってしまいます。自分の過払い金請求を安心して任せられる人かどうかを知るために、交渉担当者から直接話を聞くと良いでしょう。

まとめ

-

アコムの過払い金を1円でも多く取り戻すための3つのポイント

1.いろいろな事務所の費用を確認する

2.追加でオプション手数料を取られないか確認する

3.交渉担当者に回収率を確認する

手数料が高くても回収金額が多ければ手元に戻ってくる過払い金の金額は多くなります。反対に、手数料が安くても回収金額が少なければ手元に戻ってくる過払い金は減ります。依頼する前に上記の3つのポイントを何事務所かに確認して、後に後悔しないようにじっくりと検討されると良いでしょう。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコムの過払い金請求をするデメリット・リスク

アコムの利用ができなくなる

アコムに過払い金請求をすると、解約扱いとなりアコムのカードを利用できなくなります。過払い金返還後にアコムのカードを再契約できるかは、各会社の規程によって対応が異なりますのでアコムに確認するのが良いでしょう。

返済中にアコムの過払い金請求をする場合は、ブラックリストに注意!

専門家に依頼して返済中であるアコムに過払い金請求をする場合、アコム宛に専門家より受任通知を送るとブラックリスト(信用情報機関)に事故情報(異動情報)が載ってしまいます。

直し計算をした結果、借金が0になり過払い金が戻ってきたらアコムの事故情報は消えますので心配いりませんが、もしも、借金が残ってしまった場合には、和解後5年間はブラックリストに載ってしまいますので注意が必要です。

しかし、以下の場合は過払い金請求をしてもブラックリストに載りませんので安心してください。

- アコムの借入金を完済している場合

- アコムの借入金が残っていても、引き直し計算の結果で借金が0になる場合

ブラックリストに載るのが心配な人は、事前に過払い金が発生しているのか専門家に無料調査を依頼するのが良いかと思います。

アコムマスターカードを利用中の場合は注意!

アコムマスターカードを利用中でショッピング残高が残っている場合は、キャッシングの借り入れ金を完済していてもアコムに借金が残っていることになります。アコムに過払い金請求することでアコムマスターカードの利用ができなくなることと、過払い金でアコムのアコムマスターカードの借金が0にならない場合は信用情報に影響がでます。

そのため、専門家に依頼して事前に過払い金がいくら発生しているのか調査をしてアコムへ過払い金請求をするか、アコムマスタカードのショッピング残高も完済してから過払い金請求をするとデメリットなく手続きできるのでお勧めです。

アコムの関連会社に注意!

アコムが保証会社になっているバンクイックからの借り入れについて

アコムは三菱東京UFJ銀行の「バンクイック」の保証会社になっています。「バンクイック」の返済ができない場合に、アコムが債務者の代わりに銀行へ返済してくれる仕組み(代位弁済)となっています。

アコムと「バンクイック」の双方の契約をしている場合でも、アコムのみ過払い金請求の手続きをすることは可能で、信用情報やカードローンには影響はありません。しかし、「バンクイック」のローンを延滞するとアコムが代位弁済をする可能性があり、代位弁済が実行されると信用情報に影響がありますので注意してください。

アコムに吸収合併されたDCキャッシュワンの借り入れについて

以前はアコムに吸収合併された「DCキャッシュワン」から借り入れがあった場合、アコムに過払い金請求する際に「DCキャッシュワン」の借金も手続きの対象になりましたが、現在は「DCキャッシュワン」からの借り入れはじぶん銀行へ移行しているので、アコムに過払い金請求しても「DCキャッシュワン」には影響はありません。

しかし、「DCキャッシュワン」やじぶん銀行のカードローン「じぶんローン」を延滞するとアコムが債務者の代わりに銀行へ返済(代位弁済)をしますので、信用情報に影響がでますので注意してください。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコムの過払い金請求事例・体験談

埼玉県 男性(56歳)の場合

返済中の借金:完済 返ってきた過払い金:430万円

過去に事業資金として5社から300万円以上借り入れをしていました。毎月コツコツと返済をして、約15年かけて完済しました。完済後は、事業も軌道に載ったので消費者金融から借り入れをすることはありませんでした。 ある日、テレビで過払い金請求のCMを見て「ひょっとして私にも過払い金があるのでは?」と思い、司法書士に過払い金請求を依頼しました。 取引履歴の開示請求をして引き直し計算をしてもらったところ、やはり過払い金が発生していました。司法書士に依頼したので、取引履歴の開示請求から返還までの全ての手続きを司法書士が代理人として交渉してくれました。そのため、私は司法書士からの連絡を待つだけで、過払い金請求の手続きに手を取られることがなく大変助かりました。

ダメもとで調べてみて!

過払い金がいくら戻ってくるのか、借金がいくら減るのか、気になりますよね。

TVでよく聞く話題の過払い金診断や減額診断が無料でCHECK できます。プロが診断するので安心。誰にもバレずに無料でお調べいたします!

アコム会社情報

アコム株式会社は昭和53年に設立された、三菱UFJフィナンシャル・グループに属する消費者金融です。もともとは神戸三宮の呉服店でしたが、昭和22年ごろから質屋も始め、それが現在のアコムの前身となっています。アコムはカード発行や契約変更手続き等がおこなえる「むじんくん」を全国各地に展開していますが、「自動契約機」を初めて開発した会社です。

かつては、利息制限法(15%~20%)を超える金利で貸付をしていましたが、2007年6月18日から業界に先駆け、12%~18%の利息制限法の範囲内で営業しています。2009年5月にアコムは同じ消費者金融のDCキャッシュワンを吸収合併しています。

アコムは三菱UFJフィナンシャル・グループの子会社なので経営基盤は安定しています。一時期、過払いブームの影響で多額の損失を計上していましたが、経営改革を時効して倒産の危機を乗り越えています。現在はテレビCMなども頻繁に放送されていて、経営状態に不安はなさそうです。

| 商号 | アコム株式会社(ACOM CO., LTD.) |

|---|---|

| 主な事業内容 | ローン事業・クレジットカード事業・信用保証事業 |

| 本社所在地 | 東京都千代田区丸の内二丁目1番1号 明治安田生命ビル |

| 電話番号 | 03-5533-0811(代表) |

| 創業年月日 | 1936年4月2日 |

| 設立年月日 | 1978年10月23日 |

| 資本金 | 638億3,252万円 |

| 決算期 | 3月31日(年1回) |

| 従業員数 | 1,854名 |

| 貸金業者登録番号 | 関東財務局長(12)第00022号 |

| 包括信用購入あっせん業者登録番号 | 関東(包)第5号 |

| 加盟団体 | 日本貸金業協会 一般社団法人 日本クレジット協会 一般社団法人 日本経済団体連合会 |

| 親会社 | 株式会社三菱UFJフィナンシャル・グループ |

| 信用保証業務 | 三菱東京UFJ銀行、じぶん銀行、スルガ銀行、セブン銀行、北海道銀行、青森銀行、山形銀行、八十二銀行、常陽銀行、北陸銀行、伊予銀行、西日本シティ銀行、長崎銀行 |

過払い金請求・債務整理が強い弁護士・司法書士ランキング

司法書士法人杉山事務所

過払い金の着手金が0円!

週刊ダイヤモンド誌で「消費者金融が恐れる司法書士事務所」に選出!※1

週刊ダイヤモンド誌より「消費者金融が恐れる司法書士事務所」に選出された司法書士法人杉山事務所は、毎月10,000件以上の相談実績があります。※2

業界トップクラスの相談実績があり、過払い金請求に強い司法書士が多数在籍しています。

杉山事務所は全国に大阪、東京、福岡、広島、岡山、札幌に事務所があり、幅広い都道府県に対応が可能です。また、出張相談にも対応していますので遠方にお住まいの方や事務所に来所ができない方にもおすすめです。

※1 2009年8月掲載

※2 過払い金、債務整理含む借金問題

| フリーダイヤル | 0120-584-032 |

|---|---|

| お問い合わせ | メールでのご相談はこちら |

| 特徴 | 過払い金の着手金:0円 相談実績(※2):10000件/月 家族にバレない匿名診断 |

| 相談料 | 0円 |

| 対応エリア | 全国対応 |

みどり法務事務所

相談は何度でも無料

東京・北海道(札幌)・愛知・高知・愛媛の全国に5事務所展開。出張相談もある、親切・丁寧な対応の事務所です。過払い返還額累積90億円以上の債務整理・過払い金請求の専門家です。秘密厳守で相談者の都合に合わせた対応が選ばれる理由です。

| フリーダイヤル | 0120-837-032 |

|---|---|

| お問い合わせ | メールでのご相談はこちら |

| 特徴 | 過払い金返還実績:90億円 相談実績:月500件 |

| 相談料 | 0円 |

| 対応エリア | 全国対応 |

過払い金診断 最短5分でわかる

最高減額診断!

リスクなしで借金を減らせるか診断

司法書士法人みつ葉グループ

年末年始や祝日に関係なく、1年間365日24時間いつでもメールまたは電話での相談ができるのは最大の特徴。深夜でも土日でも対応可能です。また、債務整理専属のスタッフ60名がフルサポートする体制を整えていますので、依頼後のちょっとした不安や悩みも相談しやすい環境が整っています。

| お問い合わせ | メールでのご相談はこちら |

|---|---|

| 特徴 | 相談実績:24万件以上 |

| 相談料 | 0円 |

| 対応エリア | 全国対応 |

法律事務所別の特徴・評判・口コミ

- 【2022ランキング】過払い金の相談どこがいい?評判・口コミが良いおすすめの事務所6選

- 0120101010は怪しい?中央事務所で過払い金請求【口コミ・評判を徹底検証】

- 司法書士法人さくら事務所は信頼できる?過払い金請求・債務整理の口コミ・評判を徹底調査

- 0335189541は怪しい?きわみ事務所のスピード診断|口コミ・評判を徹底検証

- 司法書士法人こがわ法務事務所は悪質?相談前に口コミ・評判・費用をチェック

- 司法書士法人杉山事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 司法書士法人みどり法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 0120657001の電話番号は詐欺?ライズ綜合法律事務所の評判・口コミ・費用を徹底調査

- アディーレ法律事務所が業務停止になった経緯と過払い金請求の口コミ・評判

- アディーレ法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 【懲戒処分歴あり】ベリーベスト法律事務所はヤバい?過払い金請求の口コミ・評判を徹底検証

- 弁護士法人響で過払い金請求した口コミ・評判・費用を徹底検証

- 【0352926790/0352926399は子浩法律事務所】auやドコモの督促がきたときの対処方法

- 相澤法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 東京ミネルヴァ法律事務所の破産の経緯と過払い金請求を依頼中に解約されてしまったときの対応方法

- ひかり法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- ひまわり法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- アヴァンス法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 九帆堂法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 過払い金無料相談センターって信用できる?口コミ・評判を徹底調査

- 司法書士 行政書士かながわ総合法務事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 司法書士法人イストワールの口コミ・評判・費用を徹底検証

- 司法書士法人第七事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人オーガスタの口コミ・評判|依頼先の変更はできる?

- 弁護士法人サルート法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人サンク総合法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 弁護士法人プロフェクト法律事務所の過払い金請求の口コミ・評判・費用を徹底検証

- 街角相談所-法律-って詐欺なの?口コミ・評判を徹底検証

過払い金請求の基本情報

- 過払い金とは

- 返済中に過払い金請求したい人必見!ブラックリストに載らない方法とデメリット・メリット

- 過払い金とは?過払い金が発生する仕組みと注意点を徹底解説

- 過払い金とは?過払い金が発生する仕組みと注意点を徹底解説

- 過払い金請求のリスク・デメリットを回避する方法

- 過払い金請求が与える影響は?過払い金請求をしても住宅ローンは組める

- 過払い金請求は5%利息付きで過払い金を回収できる

- 過払い金請求・債務整理を依頼する前に知っておくべき費用の相場と注意点

- 請求前にチェック!過払い金の目安を知る計算方法

- 貸金業者を忘れた、書類を失くした場合も過払い金請求はできる

- 訴訟で過払い金を多く取り戻したい!裁判期間や費用、メリットやデメリットは?

- 同じ業者からの複数回取引している場合の過払い金請求のリスク【一連か分断かが重要】

- 亡くなった人の借金を相続したらすぐに過払い金請求をするべき

- クレジットカードで過払い金請求をする方法と注意点

各都道府県の過払い金請求の口コミ・評判

- 【北海道でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【青森県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岩手県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【宮城県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【秋田県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山形県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【茨城県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【栃木県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【群馬県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 埼玉で過払い金請求するならどこがいい?口コミ・評判が良いおすすめ事務所の一覧

- 【千葉県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 東京でおすすめの過払い金請求に強い事務所|選び方や口コミ&評判

- 【神奈川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【新潟県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【富山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【石川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福井県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山梨県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【長野県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岐阜県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【静岡県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【愛知県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【三重県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【滋賀県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【京都府でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【大阪府でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【兵庫県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【奈良県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【和歌山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【鳥取県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【島根県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【岡山県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【広島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【山口県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【徳島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【香川県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【愛媛県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【高知県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【福岡県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【佐賀県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【長崎県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【熊本県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【大分県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【宮崎県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 【鹿児島県でおすすめ】過払い金請求に強い法律事務所の口コミ&評判

- 沖縄でおすすめの過払い金請求に強い事務所|選び方や口コミ&評判

カード会社別の過払い金請求の状況

- 【CFJ(ディック)の過払い金請求の状況】返還までの期間と返還率の目安

- 【アイフルの過払い金請求の状況】返還までの期間と返還率の目安

- 【アコムの過払い金請求の状況】返還までの期間と返還率の目安

- 【アプラスの過払い金請求の状況】返還までの期間と返還率の目安

- 【イオンカード(イオンクレジット)の過払い金請求の状況】返還までの期間と返還率の目安

- 【エポスカード(丸井)の過払い金請求の状況】返還までの期間と返還率の目安

- 【オリコの過払い金請求の状況】返還までの期間と返還率の目安

- 【シンキ(ノーローン)の過払い金請求の状況】返還までの期間と返還率の目安

- 【ジャックスの過払い金請求の状況】返還までの期間と返還率の目安

- 【セゾンカード(クレディセゾン・UCカード)の過払い金請求の状況】返還までの期間と返還率の目安

- 【セディナの過払い金請求の状況】返還までの期間と返還率の目安

- 【ニコスカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【ニッセンの過払い金請求の状況】返還までの期間と返還率の目安

- 【プロミスの過払い金請求の状況】返還までの期間と返還率の目安

- 【ポケットカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【ライフカードの過払い金請求の状況】返還までの期間と返還率の目安

- 【レイクの過払い金請求の状況】返還までの期間と返還率の目安

各都道府県の債務整理の口コミ・評判

- 【北海道で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【青森で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岩手で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【宮城で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【秋田で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山形で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【茨城で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【栃木で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【群馬で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【埼玉で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【千葉で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【東京で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【神奈川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【新潟で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【富山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【石川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福井で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山梨で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【長野で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岐阜で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【静岡で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【愛知で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【三重で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【滋賀で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【京都で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【大阪で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【兵庫で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【奈良で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【和歌山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【鳥取で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【島根で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【岡山で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【広島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【山口で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【徳島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【香川で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【愛媛で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【高知で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【福岡で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【佐賀で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【長崎で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【熊本で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【大分で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【宮崎で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【鹿児島で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判

- 【沖縄で債務整理をするなら】借金問題に強い法律事務所・司法書士事務所の口コミと評判